[7 min read]

Giấy chứng nhận xuất xứ (Certificate of Origin – C/O) là một chứng từ quan trọng trong xuất nhập khẩu, có liên quan trực tiếp đến ưu đãi thuế. Tài liệu này thật sự cần thiết khi ngày càng có nhiều dây chuyền sản xuất chuyển từ Trung Quốc sang Việt Nam.

Để dễ hình dung, dưới đây là bảng so sánh về mức thuế suất đối với một số mặt hàng khi xuất khẩu từ Việt Nam và Trung Quốc vào thị trường Hoa Kỳ:

Nguồn: Tổng hợp

Cụ thể, quy trình xin cấp phép C/O Việt Nam bao gồm những gì và diễn ra như thế nào? Dựa vào kinh nghiệm của chúng tôi, dưới đây là 6 điểm các doanh nghiêp cần chú ý:

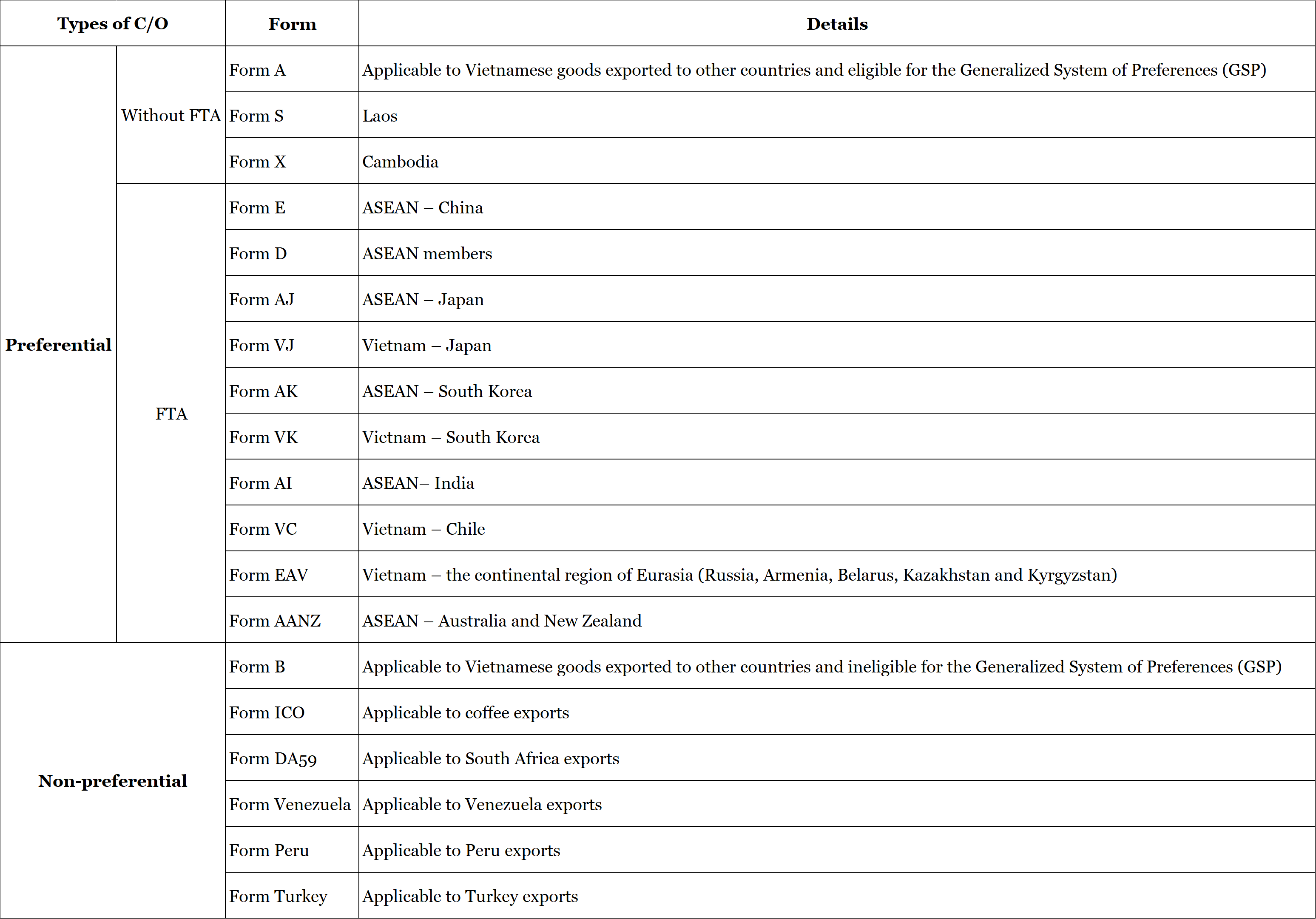

1. Các loại C/O phổ biến tại Việt Nam?

Thông tin dưới đây là bảng tổng hợp các loại C/O tại Việt Nam:

Các mẫu C/O phổ biến ở Việt Nam

1. Mẫu A

2. Mẫu E (ATICA – Trung Quốc)

3. Mẫu AK (ASEAN – Hàn Quốc)

4. Mẫu AI (ASEAN – Ấn Độ)

5. Mẫu AANZ (ASEAN – Australia – New Zealand)

6. Mẫu AJ (ASEAN – Japan)

7. Mẫu EUR.1 (EVFTA)

2. Mẫu C/O nào là phù hợp khi xuất khẩu sang Mỹ?

Mỹ là một thị trường xuất khẩu chủ lực của các sản phẩm “sản xuất tại Việt Nam”. Tuy nhiên, do giữa Việt Nam và Mỹ chưa ký kết hiệp định thương mại, nên theo nghiên cứu của chúng tôi, Mẫu B: hàng hoá xuất khẩu sang tất cả các nước, được cấp theo quy tắc xuất xuất xứ không ưu đãi phù hợp trong bối cảnh này. Việc xác định đúng mẫu C/O giúp tránh mất thời gian trong việc xin chứng nhận C/O

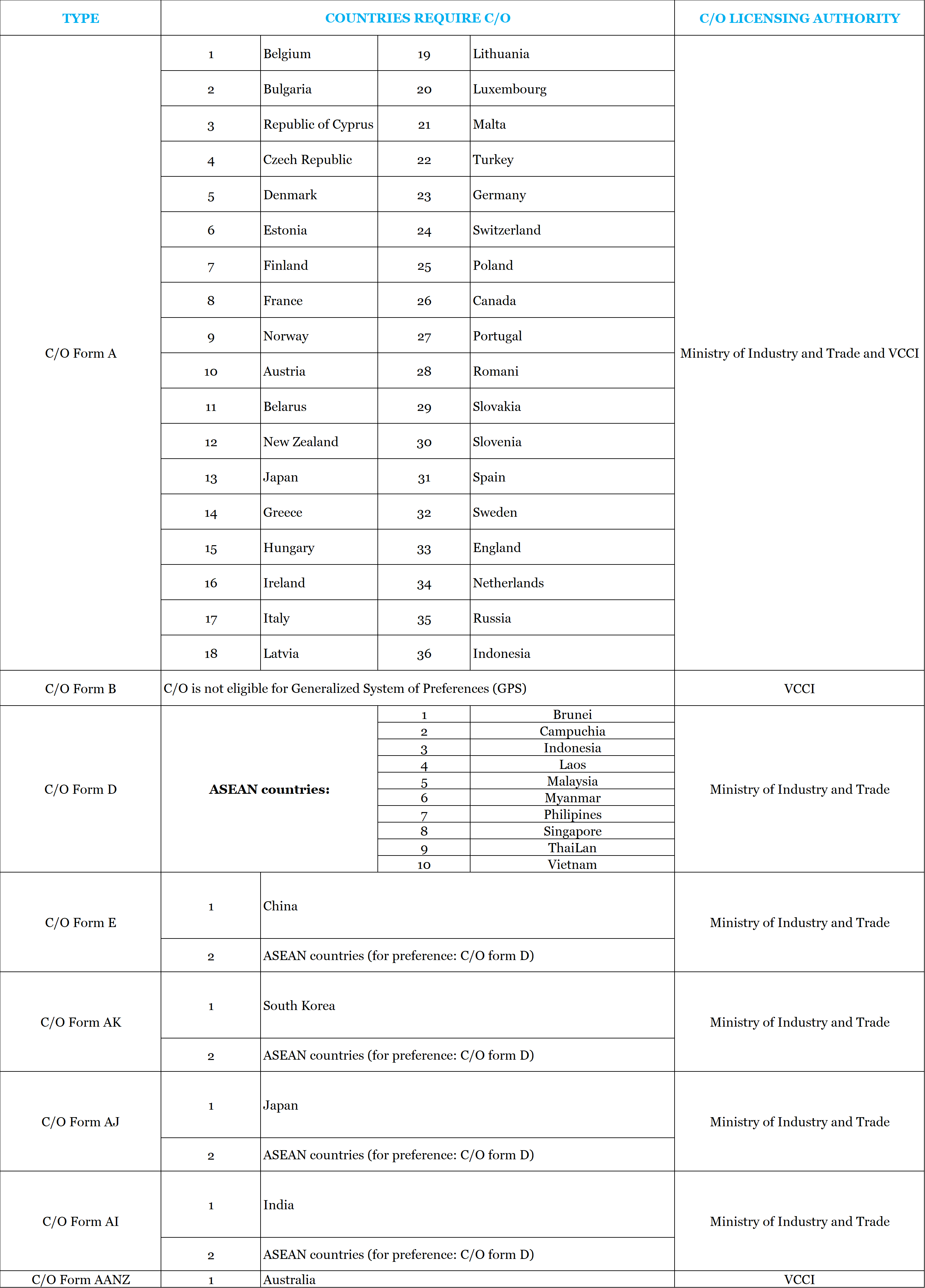

3. Cơ quan nào có thẩm quyền cấp C/O?

4. Chuyển đổi mã số thuế hàng hoá là gì?

Chuyển đổi mã số thuế hàng hóa hay còn gọi là phương pháp CTC, là phương pháp xác định xuất xứ của hàng hóa. Theo đó sản phẩm có xuất xứ khác nhau căn cứ vào nơi sản phẩm này có sự chuyển đổi về mã số thuế HS (mã số thuế hài hòa trong biểu thuế quan hiện hành, HS- 8 chữ số) dựa trên các mức thay đổi: Chuyển đổi chương, chuyển đổi nhóm thuế, chuyển đổi phân nhóm, chuyển đổi dòng thuế. a. Chuyển đổi chương (Chapter Change – CC):

Hàng hóa được công nhận xuất xứ khi nguyên liệu để sản xuất hàng hóa đó qua quá trình sản xuất có sự chuyển đổi từ chương này sang chương khác của biểu thuế xuất nhập khẩu.

Ví dụ: Sản phẩm thịt tươi sống được nhập khẩu thuộc chương 2 trong biểu thuế, sau khi được chế biến đóng hộp, khi xuất khẩu sản phẩm sẽ được áp mã số thuế thuộc chương 16. Do vậy, sản phẩm sẽ được áp dụng mã số thuế thuộc chương 16, được công nhận xuất xứ tại nước diễn ra quá trình chế biến đóng hộp.

b. Chuyển đổi nhóm thuế (Change of Tarrif Hamonization – CTH): Chuyển đổi nhóm thuế là mức độ thay đổi ở bốn số đầu tiên trong mã số thuế HS.

c. Chuyển đổi phân nhóm: là mức độ thay đổi ở mức sáu số.

d. Chuyển đổi dòng thuế: là mức độ thay đổi ở cả tám số.

5. Thủ tục cấp hồ sơ C/O gồm những bước nào?

Gồm 3 bước:

Bước 1: Đăng ký hồ sơ thương nhân (bắt buộc)

Đăng ký hồ sơ thương nhân bao gồm:

– Đăng ký mẫu chữ ký của người có thẩm quyền ký đề nghị cấp C / O và mẫu dấu của thương nhân.

– Giấy chứng nhận đăng ký kinh doanh của thương nhân (bản sao có đóng dấu “sao y bản chính”)

– Giấy chứng nhận đăng ký kinh doanh của thương nhân (bản sao có đóng dấu “sao y bản chính”).

– Giấy chứng nhận đăng ký kinh doanh của thương nhân (bản sao có đóng dấu “sao y bản chính”);

Lưu ý:

– Mọi thay đổi trong hồ sơ doanh nghiệp phải được thông báo kịp thời cho các tổ chức phát hành C/O nơi họ được liên hệ để phát hành. Hồ sơ doanh nghiệp phải được cập nhật 2 năm một lần.

– Các doanh nghiệp đăng ký C/O chỉ được xem xét việc cấp C/O tại những nơi đã đăng ký hồ sơ doanh nghiệp.

Bước 2: Cán bộ nhận và kiểm tra hồ sơ.

Bước 3: Cấp Giấy chứng nhận xuất xứ (C/O).

6. Ba loại giấy tờ chính khi xin cấp C/O

Hồ sơ đề nghị cấp C / O bao gồm:

– Đơn xin cấp C/O đã được điền đầy đủ và hợp lệ. Mẫu C/O đã điền đầy đủ thông tin: 01 bản chính và 03 bản sao.

– Tờ khai hải quan xuất khẩu đã làm thủ tục hải quan (bản sao có chữ ký của người có thẩm quyền và đóng dấu

“sao y bản chính”).

Lưu ý:

• Trường hợp hàng hóa xuất khẩu không phải khai hải quan theo quy định của pháp luật.

• Trong trường hợp có lý do chính đáng, người đề nghị cấp C/O có thể trì hoãn việc nộp chứng từ này không quá ba mươi (30) ngày kể từ ngày cấp C/O.

– Một số chứng từ khác nếu cơ quan cấp C/O xét thấy cần thiết: Tờ khai hải quan nhập khẩu nguyên phụ liệu; giấy phép xuất khẩu; hợp đồng mua bán; hóa đơn giá trị gia tăng mua bán nguyên phụ liệu tại nhà; vận đơn đường biển; vận đơn đường hàng không và các chứng từ khác chứng minh nguồn gốc xuất xứ của sản phẩm xuất khẩu.

7. Thời hạn phát hành C/O

– Thời hạn phát hành C/O không được vượt quá 3 ngày làm việc kể từ khi người nộp đơn C/O nộp một bộ hồ sơ đầy đủ và hợp lệ.

– Trong trường hợp cần thiết, tổ chức phát hành C/O cũng có thể tiến hành kiểm tra tại nơi sản xuất nếu họ thấy rằng việc kiểm tra trên bộ hồ sơ là không đủ hoặc phát hiện các dấu hiệu vi phạm pháp luật. – Kết quả kiểm tra phải được ghi thành biên bản. Biên bản phải có chữ ký của Thanh tra viên, người nộp đơn C/O hoặc Nhà xuất khẩu. Trong trường hợp người nộp đơn hoặc Nhà xuất khẩu không ký vào biên bản, thanh tra viên sẽ ký xác nhận sau khi nêu rõ lý do. Thời hạn cấp C/O cho trường hợp này không quá 5 ngày làm việc kể từ ngày người nộp đơn nộp bộ hồ sơ đầy đủ.

– Lưu ý rằng trong mọi trường hợp, thời gian xác minh không được cản trở việc giao hàng hoặc thanh toán của Nhà xuất khẩu, trừ khi ảnh hưởng này là do lỗi của Nhà xuất khẩu.